![]()

【2023年問題】インボイス制度とフリーランス

こんにちは、カワグチです。

フリーランス9年目です。

エージェント会社も多数利用してきました。

本記事のテーマ

インボイス制度って何が変わるの?

消費税を納税しなければ生き残れない?

インボイス制度でフリーランスの仕事が減るの?

フリーランスの時代が終わる?

2023年の10月から導入されるインボイス制度は、フリーランスに間違いなく影響していきます。

インボイス制度の基本情報や、フリーランスに起こりうる問題について解説していきます。

フリーランスが避けては通れないインボイス制度

インボイス制度とは大きく分けると次の3つです。

- 課税事業者は「インボイス」の発行が義務付けられている。

- 課税事業者は「インボイス」に適用税率・税額の記載が義務付けられている。

- 免税事業者は「インボイス」を発行できない。

順番に解説していきます。

課税事業者は「インボイス」の発行が義務付けられている

インボイスがはじまると、課税事業者は請求書に番号登録を記載することが義務付けられています。

また、自ら発行した「インボイス」の副本の保存が義務付けられています。

現段階では「免税事業者」or「課税事業者」を見分ける方法がないので、届いた請求書通りに支払うことになっている。

課税事業者は「インボイス」に適用税率・税額の記載が義務付けられている

インボイス制度の正式名称は「適格請求書等保存方式」です。

つまり、これらの条件を満たした請求書の発行を求められることになります。

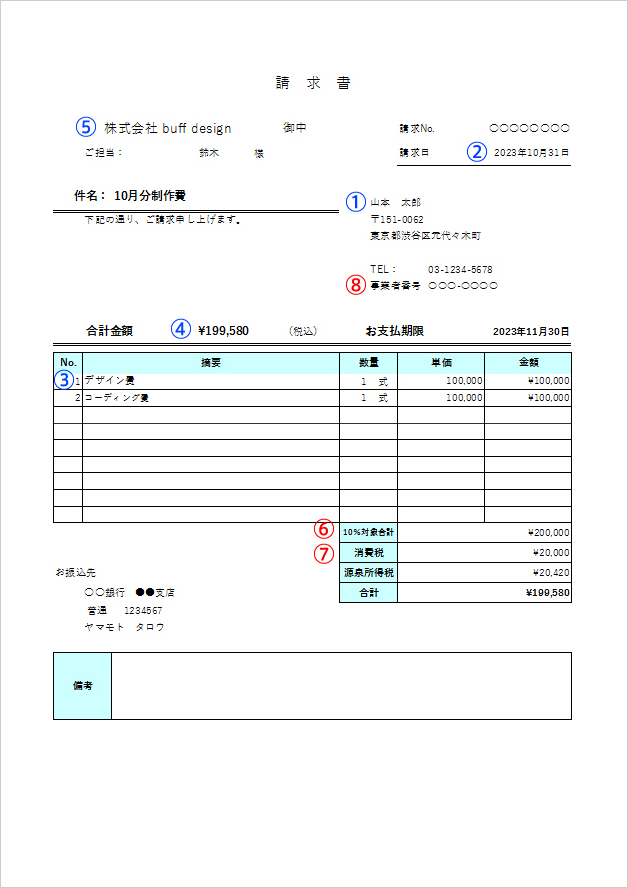

現行の請求書には、

- 発行者名(自分の名前)①

- 取引年月日②

- 取引内容③

- 取引金額(税込み)④

- 受領者名(取引先の名前)⑤

を明記するが、

インボイス制度に対応した請求書は新たに、

- 税率ごとに合計した対価の額⑥

- 税率ごとの消費税額⑦

- 事業者登録番号⑧

の明記が必要になります。

免税事業者は「インボイス」を発行できない。

登録番号が記載されているインボイス対応の請求書じゃないと、課税事業者は仕入れ税額控除が受けられなくなります。

インボイスを発行できない人に支払った分は、仕入れ税額控除ができない。つまり発注元の企業の消費税負担が多くなります。

但し、一気に控除が0になるわけじゃなく、

- 2023年〜2026年は8%

- 2026年〜2029年は5%

が控除の対象になります。

インボイス制度が与えるフリーランスへの影響

結論から言うと、インボイスを知らないと「損をする」ということです。

インボイス導入後も消費税分を請求するかどうかは、請求側(フリーランス側)が決められます。

これは法律で守られていて、請求する権利があります。

請求書に登録番号の記載がないので、「消費税を納めてない人」とわかってしまうが、だからといって「あなたは消費税を納めてないから消費税分払わないよ」とは本来言えない。

とはいえ、取引先によってどういう対応をされるか、その時どうなるかは未知数です。

仕入れ税額控除

仕入れ税額控除によって課税事業者の負担が増えるため、以下のことが懸念されます。

- 発注金額の減税

- 発注自体が減る

発注金額の減税

何度も言いますが、インボイスを発行できない人に支払った分は仕入れ税額控除ができないので、発注元の企業の消費税負担が多くなります。

その結果、企業からの発注金額の減税をお願いされる可能性が出てきます。

本来、提供サービスに対する消費税分の値下げを要求することは、消費税転嫁対策特別措置法違反となりますが、フリーランス側から値下げを申し出た場合はこの限りではありません。

今まで通り仕事をもらうためには、相手先に負担をかけないことが重要です。

そのため、仕事を確保するために自ら値下げを提案し、「仕事内容は変わらず収入だけが減る」といった事態に陥る可能性もあります。

発注自体が減る

取引先は本来の税額以上の消費税を納めなくてはならなくなります。

なので、免税事業者であるフリーランスへの仕事の依頼を避け、適格請求書発行事業者に仕事を発注するようになると考えられます。

発注自体が少なくなり、仕事が激減してしまう可能性もあります。

そうならないためには、今のうちから他者と差別化を図れるようにしていくことが大切です。

インボイス制度と今後のフリーランスと転職動向

前述のとおり、免税事業者のフリーランスは仕事や金額が減る可能性があります。

インボイス制度導入後のフリーランス

今後のフリーランスの選択肢は3つです。

- 取引減や収入減を覚悟のうえで、免税事業者を続ける

- 売上はそのままで課税事業者になる

- 売上を上げて課税事業者になる

取引減や収入減を覚悟のうえで、免税事業者を続ける

仕事や収入が減ることを覚悟したうえで、これまでと変わらず免税事業者を貫くという選択肢です。

ただし、免税事業者のまま仕事を確保していくためには、今まで以上にスキルを磨き、手がける仕事に付加価値をつけていく努力が必須となります。

一般的もしくはそれ以下のスキルしかないフリーランスの場合、仕事は激減してしまう可能性もあります。

売上はそのままで課税事業者になる

課税売上はそのままで課税事業者になるという選択肢です。

課税売上が1,000万円以下の免税事業者であっても、「消費税課税事業者選択届出書」を提出して、課税事業者になることも可能です。

課税事業者になれば、税額面での不利はなくなり、今まで通りに仕事をもらうことができる一方、それまでは不要だった消費税の申告と納税、さらにそれに伴う経理作業等が必要になります。

売上を上げて課税事業者になる

2021年の課税売上を1,000万円以上にして、2023年10月のインボイス制度導入までに適格請求書発行事業者になっておくという選択肢です。

そうすれば、これまで通り仕事の受注ができるだけでなく、収入も上がるので一石二鳥です。

さらに、2年間は免税対象になりますから、3つの選択肢で最もメリットがあるといえるでしょう。

転職動向

近年、企業は人件費の削減や、即戦力の必要性から派遣社員を多く雇用する傾向にあります。

派遣社員の増加を後押しする社会情勢

企業が正社員を採用する場合、どうしてもある程度のコストが必要となります。

正社員を雇うリスクを考えると、派遣で使える人を期間限定で雇用するほうがメリットが大きいためです。

派遣会社の増加

企業側のニーズが増えると、必然的に派遣会社が増えます。

派遣会社はできるだけ人材を集めて企業に派遣しようとしますので、募集の間口も広くなり、仕事を探す労働者も派遣という雇用形態へと流れていきます。

実際に人材紹介を使う大手企業は派遣のみが多くなってきてます。

なので、フリーランスは今後は中小企業の取引が多くなりそうです

まとめ

インボイス制度については導入されてみないとわからないことも多いです。

いい仕事をして取引先との信頼関係を築きながら、しっかり稼ぐことが大事です。

また、課税売上高1,000万円以下のフリーランスでも節税対策で「法人化」してしまうのもありです。

その辺はまた解説しますね。